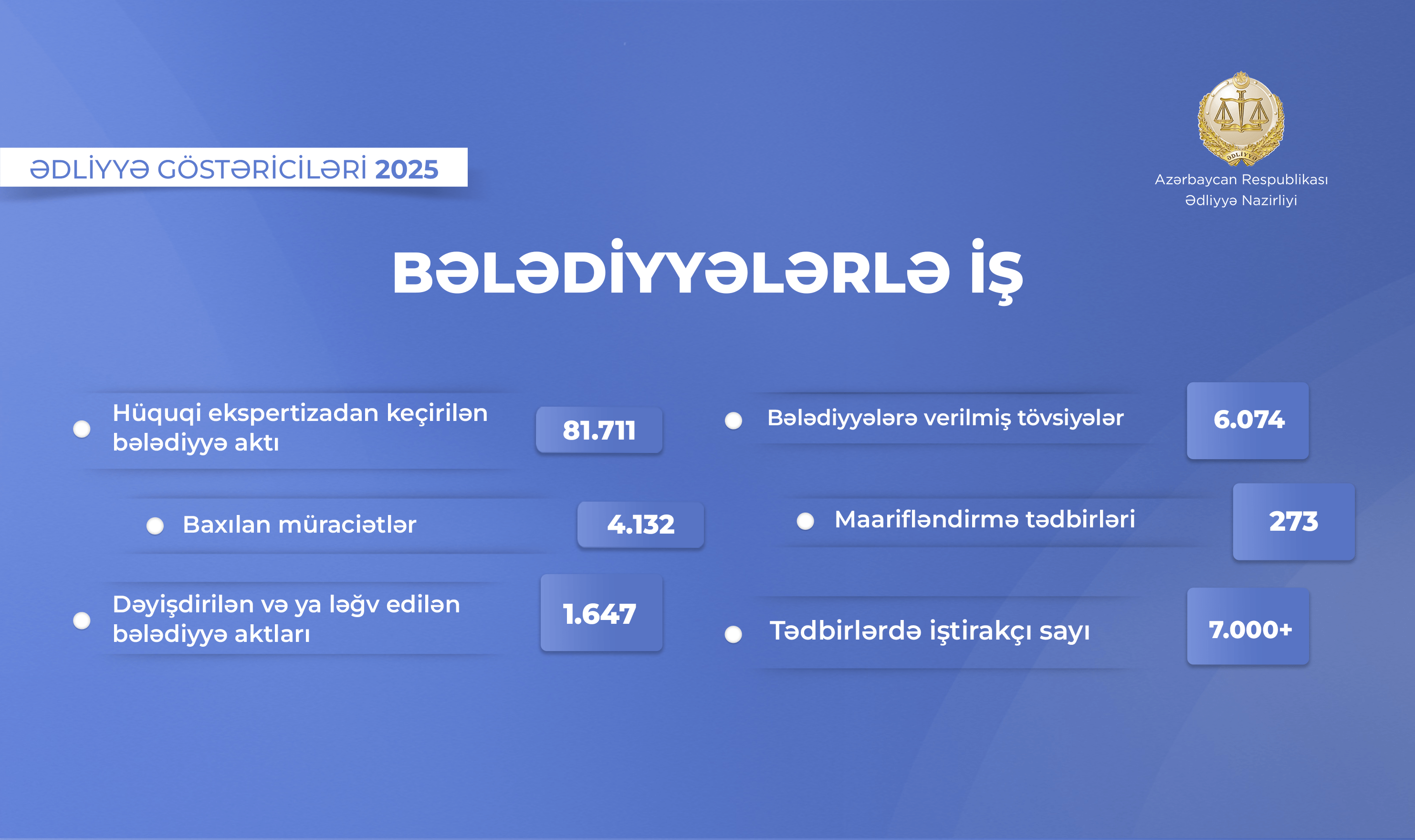

Ədliyyə Nazirliyi bələdiyyələrin işinin təşkilinə kömək edir və onlara metodoloji yardım göstərir, bələdiyyələrin fəaliyyətinə inzibati nəzarəti həyata keçirir. Bu fəaliyyət Nazirliyin Bələdiyyələrlə iş baş idarəsi və regional ədliyyə idarələri tərəfindən həyata keçirilir.

Bələdiyyələrin fəaliyyətinə inzibati nəzarət:

Bələdiyyələr, bələdiyyə orqanları və onların vəzifəli şəxsləri tərəfindən Azərbaycan Respublikasının Konstitusiyasına və qanunlarına, Azərbaycan Respublikası Prezidentinin fərmanlarına və Azərbaycan Respublikası Nazirlər Kabinetinin qərarlarına (Naxçıvan Muxtar Respublikasında isə həm də Naxçıvan Muxtar Respublikasının Konstitusiyasına, qanunlarına və Naxçıvan Muxtar Respublikası Nazirlər Kabinetinin qərarlarına) riayət edilməsinin təmin olunması, bələdiyyələr tərəfindən qanunvericiliyin pozulması hallarının, onları yaradan səbəb və şəraitin aradan qaldırılması məqsədilə həyata keçirilən fəaliyyətdir. Bələdiyyələrin fəaliyyətinə inzibati nəzarət yalnız Azərbaycan Respublikasının Konstitusiyası və qanunları ilə nəzərdə tutulmuş qaydada və hallarda həyata keçirilir. Bələdiyyələrin fəaliyyətinə inzibati nəzarət yalnız qanunvericiliyə əməl olunması baxımından həyata keçirilir.

Bələdiyyələrin fəaliyyətinin təşkilinə kömək və onlara metodoloji yardım:

Bələdiyyələrin fəaliyyətinin Azərbaycan Respublikasının Konstitusiyasına, “Yerli özünüidarə haqqında” Avropa Xartiyasına, Azərbaycan Respublikasının qanunlarına, Azərbaycan Respublikası Prezidentinin fərmanlarına və Azərbaycan Respublikası Nazirlər Kabinetinin qərarlarına (Naxçıvan Muxtar Respublikasında isə həm də Naxçıvan Muxtar Respublikasının Konstitusiyasına, qanunlarına və Naxçıvan Muxtar Respublikası Nazirlər Kabinetinin qərarlarına) uyğun, mütərəqqi beynəlxalq təcrübə və yerli xüsusiyyətlər nəzərə alınmaqla səmərəli təşkilinə nail olunması məqsədilə həyata keçirilir. Kömək və metodoloji yardım bələdiyyələrin yerli əhəmiyyətli məsələləri qanun çərçivəsində müstəqil və sərbəst surətdə həll etmək hüququnu məhdudlaşdıra bilməz.

Kömək və metodoloji yardım aşağıdakı istiqamətlər üzrə həyata keçirilir:

- Bələdiyyələrdə kargüzarlıq və sənədlərin arxivləşdirilməsi;

- Yerli büdcənin tərtibi, təsdiqi və icrası, həmçinin yerli büdcənin icrasına dair hesabatların verilməsi;

- Bələdiyyə əmlakından, o cümlədən bələdiyyə torpaqlarından istifadə;

- Bələdiyyə iclaslarının keçirilməsi, bələdiyyələrin vəzifəli şəxslərinin səlahiyyətlərinin icrası;

- Bələdiyyənin icra aparatının təşkili, bələdiyyə qulluğuna qəbul;

- Bələdiyyələrin fəaliyyətində şəffaflıq və hesabatlılıq;

- Qanunvericiklə bələdiyyələrin fəaliyyətinə aid edilmiş digər məsələlər